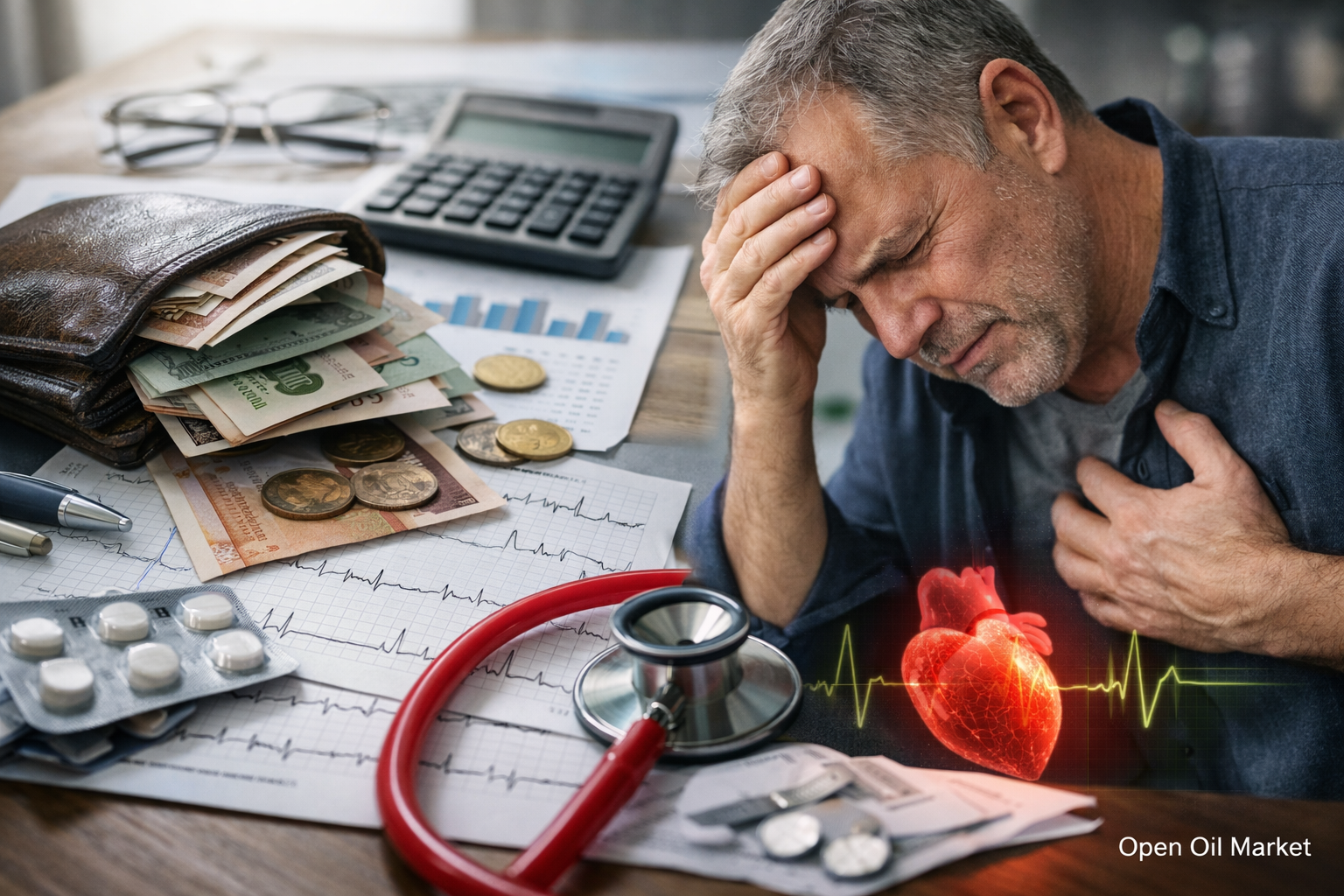

El estrés financiero crónico acelera el envejecimiento del corazón y aumenta el riesgo de muerte más que un infarto. Analizamos las causas, mecanismos y conclusiones prácticas para inversionistas y la población activa.

La inestabilidad financiera rara vez se percibe como un factor médico. Se clasifica como una "dificultad de vida", pero no como un riesgo para la salud. Sin embargo, el estrés financiero crónico —los pensamientos constantes sobre facturas, deudas, el fondo de emergencia y el salario del día siguiente— afecta al corazón no como un evento aislado, sino como una carga continua. Para la población activa en Rusia y Europa, esto se convierte en un multiplicador silencioso de riesgos: la calidad del sueño se deteriora, aumenta el trasfondo inflamatorio, la presión arterial fluctúa y los hábitos se inclinan hacia "anestésicos" rápidos: azúcar, alcohol, nicotina y largas jornadas laborales.

Se agrega una nueva capa de evidencia gracias a la tecnología: la inteligencia artificial ha aprendido a extraer de los electrocardiogramas (ECG) signos relacionados con la edad biológica del corazón y la probabilidad de desenlaces adversos. Esto es crucial para inversionistas y gerentes: la salud del corazón se convierte en un activo controlable, y la educación financiera se transforma en un elemento de gestión de riesgos, comparable en importancia a la diversificación de portafolios.

Lo que ha cambiado: la IA "lee" el ECG más allá de lo que el médico ve

El electrocardiograma ha sido durante décadas una prueba básica que registra la conductividad y el ritmo. Sin embargo, los modernos modelos de aprendizaje automático son capaces de identificar en el ECG patrones sutiles, estadísticamente relacionados con la "edad biológica" del corazón y los riesgos a largo plazo. En los datos públicos sobre la evaluación de "edad cardíaca" mediante IA se destaca que si la "edad del corazón" calculada es notablemente mayor que la edad real, el riesgo de desenlaces adversos (incluida la mortalidad total) puede ser significativamente más alto —del orden de decenas de por ciento, e incluso en ciertas comparaciones hasta un 60% en discrepancias significativas.

El significado práctico clave: el corazón envejece no solo debido a la diabetes o la hipertensión. También envejece por el entorno —incluyendo la presión socioeconómica y el estrés crónico.

Pobreza y "estrés monetario" como factores de riesgo de muerte: qué dicen las investigaciones

A nivel poblacional, la relación entre ingresos bajos, bajo estatus socioeconómico y aumento de la mortalidad cardiovascular está respaldada por meta-análisis y cohortes grandes. En promedio, se asocian bajos ingresos/educación/empleo inestable con una mayor probabilidad de eventos cardiovasculares y muerte, incluso cuando se controlan estadísticamente edad y algunos factores médicos.

Una línea de investigación separada examina específicamente el estrés financiero: la carga de la deuda, la inestabilidad en los ingresos, la incapacidad para cubrir necesidades básicas. En meta-análisis, el estrés financiero se relaciona con un aumento del riesgo de eventos cardiovasculares graves. Para el público en general, esto se traduce simplemente en: "la falta constante de dinero" —no solo es un problema psicológico, sino que también afecta la salud del corazón.

Mecanismo interno: cómo el estrés crónico acelera el envejecimiento del corazón

El estrés crónico desencadena una cadena que se asemeja a un "desgaste lento":

- Hormonas de la ansiedad en su punto máximo: la actividad aumentada del sistema nervioso simpático incrementa la frecuencia cardíaca y el tono vascular.

- Presión y variabilidad del ritmo: el estrés empeora el control de la presión y disminuye la variabilidad del ritmo cardíaco —un marcador de las capacidades de adaptación.

- Inflamación: el estrés y la falta de sueño elevan el fondo inflamatorio sistémico, acelerando la aterosclerosis.

- Cambios en el comportamiento: menos movimiento, más "calorías rápidas", mayor consumo de alcohol/nicotina, comidas tardías.

- Medicina postergada: la prevención y los chequeos se posponen "para mejores momentos", que nunca llegan.

En conjunto, esto explica por qué el estrés financiero puede ser comparable en su impacto a los factores de riesgo tradicionales —especialmente si dura años.

"Crisis de alerta" para la población activa: cuándo es momento de reaccionar

El estrés financiero a menudo se disimula como "fatiga normal". Pero hay marcadores a los que inversionistas y cualquier gerente deberían prestar atención:

- Presión arterial consistentemente alta o "picos" ante pequeños estresores.

- Falta de aliento ante el esfuerzo habitual, disminución de la resistencia.

- Trastornos del sueño: dificultad para conciliar el sueño, despertarse temprano, "el sueño no recupera".

- Aumento del ritmo cardíaco, episodios de pánico, sensación de "opresión" en el pecho.

- Aumento del consumo de estimulantes: cafeína, nicotina, energizantes.

Es importante: el objetivo no es la autodiagnosis, sino la gestión del riesgo —tanto en las finanzas como en la salud del corazón.

Por qué esto es importante para los inversionistas: la salud como elemento de la estrategia de capital

Para un inversionista, la disciplina financiera es una herramienta comprensible. Sin embargo, la disciplina sin recursos lleva al agotamiento: una persona mantiene límites de riesgo en su portafolio, pero vive en constante tensión. Como resultado, aumenta la probabilidad de decisiones "emocionales" —tanto en inversiones como en estilo de vida.

La conclusión práctica es: la higiene financiera reduce no solo el riesgo conductual, sino también el riesgo fisiológico de muerte. Por lo tanto, un "fondo de emergencia", la gestión de deudas y la planificación de flujos de efectivo no son cuestiones aburridas de contabilidad, sino estrategias para reducir el estrés crónico.

Plan de 30–60–90 días: cómo reducir el estrés financiero sin ilusiones

Si el estrés es causado por el dinero, no se puede "enmascarar" con meditación. Se necesitan pasos de gestión:

- Primeros 30 días: registrar el flujo de dinero (ingresos/gastos), detener las "fugas invisibles", establecer límites en gastos variables, compilar una lista de deudas y tasas.

- 60 días: crear un fondo de emergencia mínimo (al menos 2–4 semanas de gastos), reestructurar deudas costosas, automatizar pagos obligatorios.

- 90 días: pasar al ahorro regular (aunque sea pequeño), formar un fondo de 3–6 meses, establecer reglas de gestión de riesgos (incluyendo inversiones y seguros).

Las palabras clave aquí son simples: educación financiera, fondo de emergencia, control de deudas —y menos estrés crónico para la salud del corazón.

Herramientas de "higiene financiera": lista de verificación corta

Para reducir el estrés financiero y recuperar la sensación de control, se necesita un conjunto básico:

- Presupuesto 50/30/20 (o cualquier modelo que te resulte comprensible): necesidades obligatorias, deseos, ahorros.

- Regla de un ajuste: cambia un artículo de gasto por semana, no "toda la vida de una vez".

- Deudas por tasa: primero paga las más costosas (si no hay otras restricciones).

- Pagos automáticos: reducen la carga cognitiva y la ansiedad por retrasos.

- Fondo de reserva: una cuenta separada, no accesible "con un clic".

Estos pasos no prometen riqueza, pero reducen la pobreza en su manifestación psicológica —la sensación de desesperación que alimenta el estrés.

La "salud del corazón" como una inversión diaria: lo mínimo que funciona

Paralelamente a las acciones financieras, es importante reducir el costo fisiológico del estrés:

- Sueño: 7–8 horas, horario de despertarse fijo. Esta es la herramienta anti-estrés más subestimada.

- Movimiento: 150 minutos de actividad moderada a la semana o 7–10 mil pasos al día.

- Alimentación: menos comida ultraprocesada, más proteínas y fibra; control de picoteo nocturno.

- Alcohol y nicotina: no como "alivio del estrés", sino como potenciadores de inflamación y problemas de sueño.

- Prevención: presión, lípidos, glucosa, ECG según indicaciones —es mejor hacerlo de manera programada que como "emergencia".

El propósito de este bloque para los inversionistas: no se trata de un "estilo de vida saludable por el ideal", sino de reducir la probabilidad de eventos costosos —médicos y financieros.

Qué pueden hacer las empresas y los líderes: la economía de la salud del personal

El estrés financiero es un riesgo corporativo: disminuye la productividad, aumenta la rotación y amplifica los errores. Las prácticas que funcionan en empresas de Moscú, San Petersburgo y regiones, así como en oficinas internacionales son:

- Programas de bienestar financiero: capacitación básica en educación financiera y gestión de deudas.

- Compensaciones claras y horarios de pago predecibles.

- Prevención accesible: control de presión, consultas, chequeos corporativos.

- Políticas contra la sobrecarga laboral como factor de estrés crónico.

Cuando una empresa reduce la incertidumbre financiera, simultáneamente disminuye el estrés crónico y mejora la salud del corazón de sus empleados.

La escasez de dinero no es una "debilidad personal", sino un riesgo sistémico que se puede gestionar

El estrés financiero es uno de los tipos más tóxicos de estrés crónico, porque es constante y parece interminable. Los datos de investigaciones sobre determinantes sociales y estrés financiero muestran que la pobreza y la inestabilidad en los ingresos se asocian con riesgos cardiovasculares más altos, y los modernos enfoques de IA para el análisis de ECG siguen captando mejor las consecuencias del "envejecimiento" acelerado del corazón.

Para la población activa y para los inversionistas, la conclusión es práctica: reduzcan el estrés financiero de la misma manera metódica en que reducen el riesgo en el portafolio —a través de un fondo de seguridad, disciplina de deudas y hábitos gestionados. Esto mejora la calidad de vida, la resiliencia de las decisiones y, en última instancia, protege la salud del corazón.