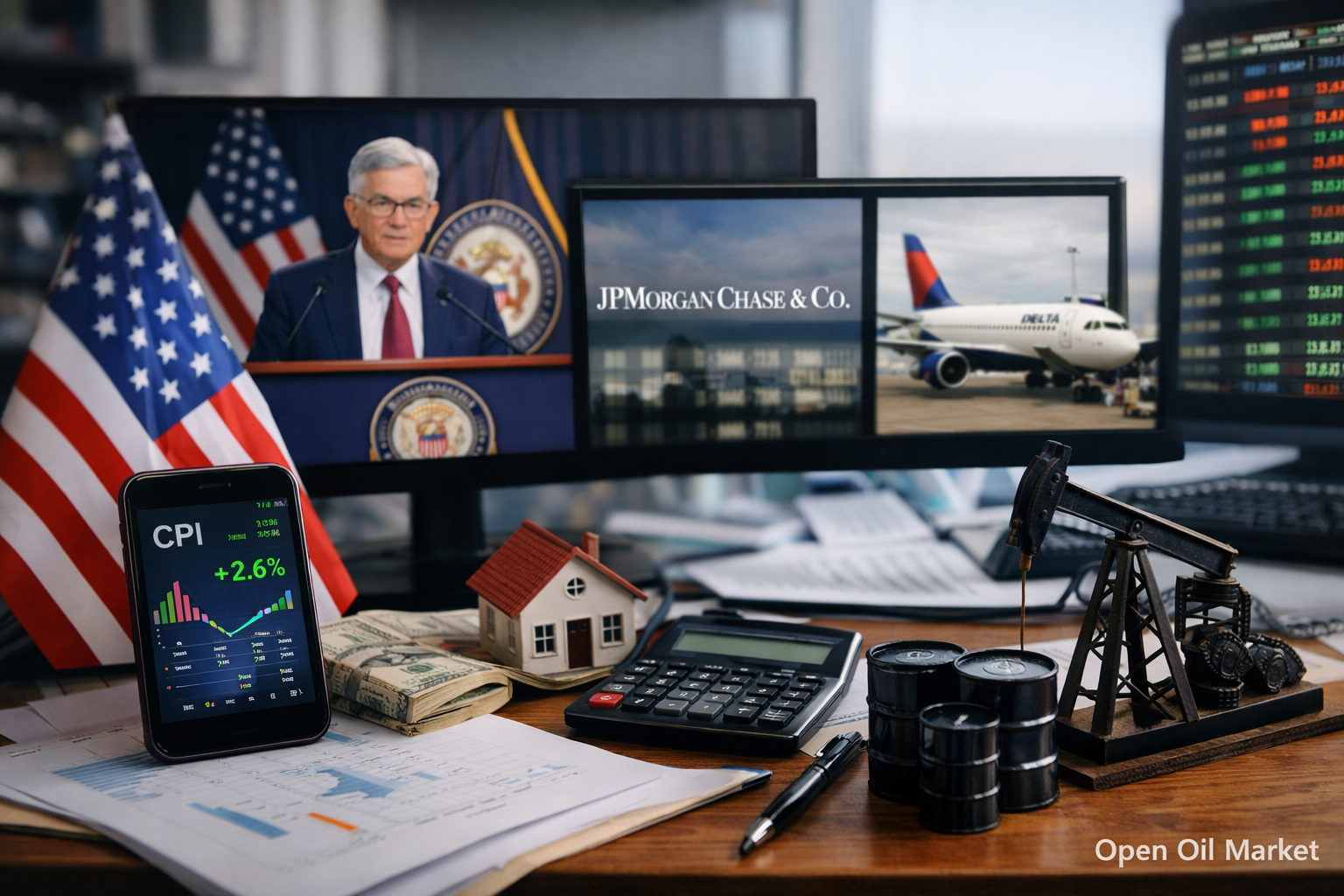

Revisión detallada de eventos económicos e informes corporativos para el 13 de enero de 2026. IPC de EE. UU., discurso del gobernador del Banco de Inglaterra, estadísticas de ventas de viviendas y presupuesto de EE. UU., datos de API sobre petróleo, así como resultados financieros de empresas de EE. UU., Europa, Asia y Rusia.

El martes configura una agenda cargada para los mercados globales: el enfoque de los inversores está en los datos de inflación de diciembre en EE. UU., que podrían marcar el tono para la dinámica de los activos de riesgo. En Europa, la atención está centrada en el discurso del gobernador del Banco de Inglaterra, lo que podría afectar el valor de la libra esterlina y el sentimiento en el mercado británico. Al mismo tiempo, en EE. UU. comienza la temporada de informes corporativos del cuarto trimestre: los grandes bancos y compañías presentarán resultados, proporcionando las primeras orientaciones sobre el estado de la economía empresarial. El sector energético espera la estadística nocturna sobre las reservas de petróleo (API) para complementar el panorama después de la publicación de los datos macroeconómicos. Es crucial para los inversores evaluar las métricas en conjunto: inflación de EE. UU. ↔ expectativas de la Fed ↔ rendimientos de bonos ↔ divisas ↔ materias primas ↔ apetito por riesgo.

Calendario macroeconómico (hora de Moscú)

- 12:00 – Reino Unido: discurso del gobernador del Banco de Inglaterra Andrew Bailey en el foro económico.

- 16:30 – EE. UU.: índice de precios al consumidor (IPC) de diciembre.

- 18:00 – EE. UU.: ventas de viviendas nuevas (New Home Sales, indicador de octubre).

- 22:00 – EE. UU.: presupuesto federal de diciembre (informe mensual del Tesoro).

- 00:30 (miércoles) – EE. UU.: reservas semanales de petróleo según los datos de API.

Aspectos a considerar en el IPC de EE. UU.

- Inflación subyacente (Core CPI): indicador clave para la futura política de la Fed. Las previsiones esperan que el índice subyacente se desacelere a aproximadamente 2.6% interanual; la confirmación de esta tendencia a la baja reforzará las expectativas de un alivio en la política monetaria y apoyará el mercado de valores. Sin embargo, si el Core CPI supera las previsiones, esto podría intensificar el sentimiento "hawkish" en la Fed, elevar los rendimientos de los bonos del Tesoro y ejercer presión sobre las acciones, especialmente en el sector tecnológico.

- Estructura de precios: los inversores analizarán la contribución de los precios de los servicios (especialmente vivienda) y bienes al índice general. La desaceleración del crecimiento de los precios de los alquileres y otros servicios señalaría un debilitamiento de la presión inflacionaria en componentes persistentes. Por el contrario, un aumento inesperado en estas categorías podría indicar una inercia inflacionaria persistente.

- Reacción de los mercados: inmediatamente después de la publicación del IPC, podrían ocurrir movimientos bruscos en el dólar estadounidense y en los rendimientos de los bonos. Un fortalecimiento del dólar con altos datos del IPC podría reducir los precios de las materias primas (petróleo, oro) y las divisas de mercados emergentes, mientras que datos inflacionarios más suaves debilitarían al USD y crearían un entorno favorable para los activos de riesgo.

Reino Unido: discurso del gobernador del Banco de Inglaterra

- Tono de los comentarios sobre política monetaria: el discurso de Andrew Bailey a las 12:00 hora de Moscú será un evento importante para la libra y el mercado británico. Si el gobernador del Banco de Inglaterra indica que la inflación en Gran Bretaña sigue siendo alta y podría requerir un endurecimiento adicional de la política, esto apoyará el valor de la GBP y al sector bancario, pero podría presionar al FTSE 100. Comentarios más suaves, de tono "dovish" (por ejemplo, confianza en la disminución de la inflación y una pausa en el aumento de las tasas), debilitarían la libra, lo que, sin embargo, sería bien recibido por los exportadores y las acciones de empresas británicas orientadas a la exportación.

- Evaluación de la economía británica: los inversores también buscarán en la intervención de Bailey indicios sobre el estado de la economía británica a las puertas de 2026. Comentarios sobre las tasas de crecimiento, la situación en el mercado laboral y el crédito pueden ajustar las expectativas sobre la política del Banco de Inglaterra. Cualquier mención a la estabilidad financiera o al sector bancario será importante para entender los riesgos y el sentimiento del regulador.

EE. UU.: mercado de vivienda y cifras presupuestarias

- Ventas de viviendas nuevas: la estadística de New Home Sales (de octubre) ofrecerá una visión adicional sobre el estado del mercado de viviendas en EE. UU. Aunque este indicador tiene un carácter rezagado, la tendencia en las ventas de nuevas construcciones refleja el impacto de las altas tasas de interés en la demanda de los compradores. Una mejora o estabilidad en el indicador puede señalar la resiliencia de la demanda del consumidor y apoyar las acciones de las empresas constructoras, mientras que una caída abrupta indicaría un enfriamiento del mercado inmobiliario debido a las hipotecas caras.

- Presupuesto federal de EE. UU.: el informe del Tesoro en la tarde sobre el presupuesto de diciembre mostrará la magnitud del déficit o superávit al final del año. Un déficit significativo recordará al mercado los riesgos fiscales – el aumento de la deuda pública y el posible incremento de los préstamos en el nuevo año. Aunque los datos presupuestarios mensuales rara vez afectan al mercado de inmediato, su análisis es esencial para los inversores a largo plazo: la tendencia hacia la expansión del déficit puede crear presión sobre los rendimientos de los bonos con el tiempo y debe tenerse en cuenta en las estrategias para 2026.

Resultados: antes de la apertura del mercado (BMO)

- JPMorgan Chase (JPM): el mayor banco de EE. UU. informará antes del inicio de la sesión. Los inversores esperan ver cómo la alta tasa de interés ha afectado el ingreso neto de intereses y el margen del banco. El enfoque está en los volúmenes de préstamos y las reservas para posibles pérdidas crediticias: un aumento en las reservas podría indicar una cautela por parte de la gerencia respecto a las perspectivas económicas. También son importantes los resultados de la división comercial y de banca de inversión de JPMorgan del cuarto trimestre: los buenos resultados indicarán la resiliencia de Wall Street, mientras que un bloque débil de banca de inversión confirmará la caída continuada en el mercado de fusiones y adquisiciones y OPI. Las proyecciones de la dirección de JPMorgan sobre la economía de EE. UU. y el sector bancario para 2026 serán orientaciones críticas para el mercado financiero.

- Bank of New York Mellon (BK): uno de los principales bancos custodios globales presentará resultados antes de la apertura del mercado. Para BNY Mellon, el ingreso por comisiones de servicios de custodia y gestión de activos es clave, dependiendo de la dinámica del mercado y la actividad de clientes institucionales. Los inversores evaluarán si aumentó el volumen de activos bajo gestión/custodia en un entorno de volatilidad en los mercados a finales de año. Otro enfoque será el ingreso por intereses sobre depósitos de clientes: el aumento de las tasas podría haber mejorado el margen, pero también podría haber estimulado la fuga de fondos hacia instrumentos más rentables. Los comentarios de la gerencia sobre el estado de los mercados globales y las entradas/salidas de capital proporcionarán dirección para las acciones del sector financiero en Europa y EE. UU.

- Delta Air Lines (DAL): una de las aerolíneas más grandes del mundo informará sobre su cuarto trimestre, incluido el periodo festivo. En los resultados de Delta, los inversores buscarán signos de resiliencia en la demanda del consumidor por viajes aéreos: altos niveles de ocupación de vuelos y tráfico de pasajeros indicarán que los viajes siguen siendo una prioridad para los consumidores, a pesar de la situación económica. Es especialmente importante la dinámica de ingresos por unidad (PRASM) y los comentarios sobre los precios de los boletos de avión, que reflejarán la capacidad de la aerolínea para transmitir los costos crecientes (combustible, personal) a los clientes. Si Delta mejora su margen o proporciona una proyección optimista para 2026 sobre ingresos, esto apoyará a todo el sector de aerolíneas. Sin embargo, un tono cauteloso sobre los viajes de negocios o costos podría ser un factor restrictivo para las acciones del sector.

- Concentrix (CNXC): el proveedor estadounidense de subcontratación de procesos de negocio informará antes de la apertura del mercado. La compañía es conocida por sus servicios de centros de contacto y soporte al cliente para corporaciones en todo el mundo. Los inversores están interesados en el crecimiento de los ingresos de Concentrix en el contexto de la digitalización y la fusión con Webhelp (la transacción se cerró a principios de 2025): las sinergias de la fusión podrían haber aumentado la escala del negocio. Se estudiarán los indicadores de rentabilidad: si pudieron mantener el margen operativo, teniendo en cuenta los costos de integración y la inflación salarial en el sector de servicios. Las proyecciones de Concentrix sobre la demanda de clientes corporativos para 2026 darán una señal sobre si las empresas continúan invirtiendo en servicio al cliente y subcontratación en TI incluso en un entorno de incertidumbre económica.

Resultados: después del cierre del mercado (AMC)

- No se esperan lanzamientos significativos después de la finalización de la sesión principal el martes. El calendario corporativo para la tarde del 13 de enero es escaso: la mayoría de los grandes emisores de los índices S&P 500 y Nasdaq han programado la publicación de resultados financieros para los próximos días de la semana. Por lo tanto, los inversores no verán una intriga corporativa sustancial después del cierre del mercado, y el fondo de noticias en la tarde será relativamente tranquilo.

Otros mercados e índices: S&P 500, Euro Stoxx 50, Nikkei 225, MOEX

- S&P 500 (EE. UU.): el martes, el mercado de acciones estadounidense entra en una nueva temporada de informes. Las publicaciones matutinas de pesados del sector, como JPMorgan y Delta, establecerán el tono para los sectores financiero y de transporte. Dado que el índice S&P 500 había alcanzado niveles altos anteriormente, los inversores están evaluando cuidadosamente los primeros informes: si las ganancias corporativas pueden justificar las expectativas optimistas del mercado. Además, la dinámica del S&P 500 ese día dependerá de los datos del IPC: los fuertes resultados de los bancos pueden trasladar el enfoque de la macroeconomía a las microhistorias, pero números de inflación inesperados pueden desencadenar fluctuaciones generales del mercado.

- Euro Stoxx 50 (Europa): no hay publicaciones de informes trimestrales programadas para el 13 de enero entre las acciones blue-chip de la zona euro. Las bolsas europeas se guiarán principalmente por el contexto externo: la reacción de los mercados a los datos de inflación de EE. UU. y las señales provenientes del Reino Unido. La falta de impulso corporativo significativo en el índice euro significa que las noticias macroeconómicas y la dinámica de las divisas (especialmente EUR/USD y GBP/USD después del discurso de Bailey) pueden jugar un papel decisivo. Cabe mencionar algunos informes locales: por ejemplo, la empresa británica Games Workshop (FTSE 250) publicará resultados semestrales, mientras que el conglomerado agroalimentario alemán Südzucker informará sobre su trimestre; estos lanzamientos son importantes en sus respectivos sectores, pero es poco probable que afecten al mercado amplio.

- Nikkei 225 (Japón): el mercado japonés continúa la publicación de resultados de empresas con un año fiscal no estándar. No hay informes significativos de los gigantes del Nikkei 225 el martes, pero los inversores están alerta a las noticias corporativas de menor nivel. En particular, una de las empresas notables – la cadena de supermercados farmacéuticos Cosmos Pharmaceutical – presentará sus resultados financieros semestrales, reflejando la actividad del consumidor en el sector de farmacias. En general, la actividad comercial en Tokio se determinará más por el sentimiento general en los mercados globales después de los datos de EE. UU.: el índice japonés es sensible a los cambios en el apetito por riesgo y a las fluctuaciones del yen, por lo que cualquier sorpresa en el IPC podría reflejarse también en la dinámica del Nikkei 225.

- MOEX (Rusia): no se esperan publicaciones de informes financieros por parte de grandes emisores en la Bolsa de Moscú el 13 de enero; la temporada de resultados trimestrales y anuales de las empresas rusas tradicionalmente comienza más tarde en enero y febrero. Puede haber cierta actividad por parte de actualizaciones operativas individuales de algunas empresas o reuniones de directorios sobre dividendos, pero estos eventos no tendrán un impacto significativo en el índice de la Bolsa de Moscú. El mercado ruso, en ausencia de impulso interno, seguirá el sentimiento de los mercados globales y la dinámica de los precios del petróleo: los datos del IPC en EE. UU. y factores externos marcarán la dirección principal para el rublo y el valor de los activos rusos el martes.

Conclusiones del día: aspectos a considerar para el inversor

- IPC de EE. UU.: La publicación de la inflación en EE. UU. es el principal detonante del día. Los inversores deben prepararse para un aumento de la volatilidad a las 16:30 hora de Moscú: cualquier desviación del IPC real respecto a las previsiones se reflejará de inmediato en el tipo de cambio del dólar, rendimientos y en índices bursátiles globales. La atención especial se centra en la inflación subyacente; su desaceleración puede impulsar el crecimiento de las acciones, mientras que un indicador inesperadamente alto puede llevar a debatir nuevos pasos por parte de la Fed y posiblemente a una venta a corto plazo de activos de riesgo.

- Discurso del gobernador del Banco de Inglaterra: La intervención del día de Andrew Bailey puede cambiar las expectativas sobre las tasas británicas. Para los inversores que operan en el mercado de divisas, es importante seguir la reacción de la GBP: cualquier comentario contundente de Bailey puede fortalecer la libra y afectar a las acciones financieras europeas, mientras que un tono suave tendrá el efecto contrario. Además, este discurso proporcionará comprensión sobre el estado de ánimo de los reguladores en Europa al inicio del año.

- Informes corporativos en EE. UU.: El inicio de la temporada de informes establece movimientos temáticos dentro del mercado. Los sólidos resultados y pronósticos de JPMorgan, Delta y otras empresas antes de la apertura pueden apoyar los sectores correspondientes (bancario, de transporte), desviando el enfoque de la macroestadística a las historias corporativas. Sin embargo, los inversores deben comparar las tendencias corporativas con el contexto macroeconómico: incluso los buenos informes de los bancos pueden verse eclipsados por el negativismo de un IPC elevado, y viceversa; una inflación moderada puede amplificar el efecto positivo de las fuertes ganancias corporativas.

- Precios del petróleo y materias primas: El mercado del petróleo recibirá señales por la tarde del informe de API sobre las reservas de petróleo crudo (00:30 hora de Moscú del miércoles). Aunque este indicador es preliminar, un aumento o disminución inesperados de las reservas pueden provocar movimientos en los precios del petróleo, lo que a su vez afectará a las acciones del sector de petróleo y gas y a las divisas de los países productores de materias primas. Junto con los datos sobre inflación (componente energético del IPC), esto ayudará a entender hacia dónde se dirige el segmento de materias primas. Los inversores en materias primas deben estar atentos después del cierre de las operaciones principales.

- Gestión de riesgos en un día cargado: La combinación de datos macroeconómicos importantes y los primeros grandes informes crea un potencial para una mayor volatilidad. Se recomienda definir con anticipación los rangos aceptables de fluctuación para la cartera y establecer órdenes stop o posiciones de cobertura, especialmente cuando se opera en plazos cortos. En un mercado cargado de información, es conveniente evitar apalancamientos excesivos y decisiones emocionales: es mejor esperar la publicación de indicadores clave y luego tomar decisiones de inversión informadas, basándose en hechos y no en proyecciones.